-

보험주식이 상승하는 이유. Metlife 및 기타 5개 종목 탐구Momentum Stock & ETF 2023. 10. 16. 11:10

오늘날 세계는 불확실성이 너무 많기 때문에 약간의 보험을 드는 것이 좋습니다. 그리고 오늘날 보험주는 매우 매력적으로 보입니다.

가장 기본적인 수준에서 보험이란 어떤 위험을 한 당사자에서 다른 당사자로 이전하고 해당 서비스에 대한 수수료를 부과하는 것이 포함됩니다. 이는 재산 보장, 사업 중단, 사망 또는 틈새 위험 등 모든 경우에 해당됩니다. 문제를 더욱 복잡하게 만드는 것은 본질적으로 보험 회사를 위한 보험 재보험사과 보험 회사와 고객 사이의 격차를 해소하는 중개인입니다.

문제는 많은 보험사가 보험 판매로 많은 돈을 벌지 못한다는 것입니다. 보험 청구액과 사업 운영 비용이 보통 한 해 동안 보험료 수입을 초과하는 경우가 있습니다. 그 차이를 메우기 위해 보험사는 국채와 회사채, 보통주와 우선주, 모기지 대출과 증권, 부동산 부채와 주식, 기타 투자로 구성된 크고 다양화된 포트폴리오에 자본을 투자하여 수익을 창출합니다.

이로 인해 보험사의 결과는 자연재해와 자동차 충돌뿐만 아니라 금융 시장에도 민감하게 됩니다. 특히 막대한 보상금을 지급해야하는 자연재해나 인재로 인해 나쁜 해가 닥치거나 시장에 손실이 나는 해에는 자본이 감소할 수 있습니다. 그 이후에는 일반적으로 보험사가 흑자를 재구축함에 따라 보험료가 상승하는 소위 경성 시장이 뒤따릅니다.

손해보험 업계는 수년 동안 어려운 시장에 진입했으며 재보험도 이제 막 진입했습니다. 도이체방크(Deutsche Bank) 분석가인 Cave Montazeri에 따르면 작년은 주식과 채권에 있어 어려운 한 해였으며 업계의 보장 손실은 역사상 다섯 번째로 전 세계적으로 1,000억 달러를 초과했습니다. 올해는 그 수치를 넘어서는 추세입니다. 플로리다의 허리케인 피해, 파괴적인 터키 지진, 마우이 산불 등 여러 재난이 발생했습니다.

분석가들은 내년에는 더 강력한 가격 인상이 이뤄져 가장 강력한 자본과 자체 자금 조달 능력을 갖춘 기업이 유리해질 것이라고 말합니다. 연구해볼만한 6가지 보험주를 소개합니다.

P/BV=price to book value; NTM=next twelve months; NA=not applicable Source: Bloomberg 2001년 설립된 전문 보험사

아치 캐피털 그룹 ACGL

우수한 수익을 창출하는 보수적인 인수 관행으로 명성이 높습니다. 인수 이후 세계 최대 모기지 보험 제공업체로 성장했다는 사실이 도움이 되었습니다.

아메리칸 인터내셔널 그룹 AIG사업부는 2016년에 인수했습니다. 이 사업은 충분한 잉여 현금 흐름을 제공합니다. 즉, Arch는 다른 곳에서 값비싼 자본을 조달해야 할 수 있는 순수 재보험사와 달리 오늘날의 어려운 시장에서 성장에 자체 자금을 조달할 수 있음을 의미합니다. “그들은 자본을 정말 잘 배분합니다.”라고 도야마 하루키의 매니저는 말합니다.

매디슨 미드 캡 GTSGX는 ACGL를 최대 보유 자산으로 여기는 펀드입니다. “그들은 가격이 매력적일 때 더 많은 인수를 하고 그렇지 않을 때는 인수를 줄여 시간이 지남에 따라 승리합니다.”

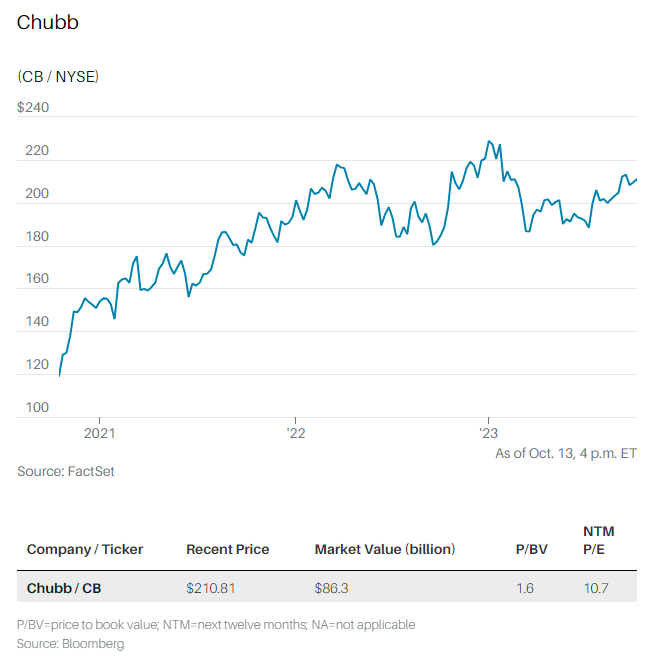

Arch Capital과 마찬가지로 손해보험사 Chubb는 연성보험과 경성보험 시장 모두를 통해 우수한 품질 인수 기록을 보유하고 있습니다. 투자수익률도 높아지고 있습니다. 23년 2분기 말 현재 보험사의 1,170억 달러 규모 포트폴리오 중 86%가 채권에 포함되어 있으며 평균 만기는 거의 5년입니다. 2024년에 보유 자산을 롤오버하면서 이를 고수익 증권에 재투자할 예정입니다. 장기적으로 Chubb는 아시아 보험 사업에서 성장을 촉진할 것입니다. 아시아는 전 세계 국내총생산(GDP)의 40%를 차지함에도 불구하고 전 세계 보험의 26%만을 담당하고 있는데, 이 격차는 시간이 지나면서 좁아질 것이라고 도이치뱅크(Deutsche Bank)의 Montazeri는 말했습니다. 그는 Chubb 주식에 대해 최근 수준보다 30% 상승한 269달러 목표 가격을 제시했습니다.

재보험사 에베레스트 그룹 EG 의 재고는 산을 오를 준비가 된 것 이상으로 보입니다. 월스트리트 애널리스트들은 가격 상승에 힘입어 올해 회사의 주당 수익이 거의 90% 증가하고 2024년에는 15% 증가할 것으로 예상했습니다. 최고 재무 책임자(CFO)인 마크 코시언칙은 "이것은 진정으로 세대를 아우르는 하드 시장입니다."라고 말했습니다. 올해 초 실적 발표. Wells Fargo 분석가 Elyse Greenspan은 Everest Group 주식에 대한 몇 가지 유리한 촉매제를 지적합니다. 그녀는 10월 말에 강력한 3분기 실적을 기대하고, 11월 14일 투자자 데이에 새로운 장기 재무 목표를 세우고, 재보험 갱신 후 한 해를 시작하려고 1월에 긍정적인 가격 업데이트를 기대합니다. 그린스펀은 에베레스트 주식 목표 주가를 16% 오른 452달러로 제시했다.

WR Berkley, 동종 업계들과 함께 마켈 그룹(MKL) 및 킨세일 캐피털 그룹(KNSL)은 보험 시장의 일부인 "과잉과 잉여", 즉 E&S에서 활동하며 보다 복잡한 위험에 대한 맞춤형 보험 상품을 제공합니다. 이는 경주마부터 여름 캠프, 대마초 재배에 이르기까지 모든 것을 보장한다는 의미일 수 있습니다. E&S 보험사는 보험 상품의 독특한 특성으로 인해 일반 보험사의 상품화 보험에 비해 인수 이익 마진이 훨씬 뛰어납니다. WR Berkley 주식은 역사적 평균 주가 수익 및 주가 장부 가치 비율에 비해 의미 있는 할인으로 거래되어 현재 매력적입니다. 분석가들은 평균적으로 2024년 주당순이익이 20% 성장할 것으로 예상하고 있습니다.

생명보험사는 다른 보험사보다 금융시장 변동에 더 민감한 경향이 있어 결과의 변동성이 더 크고 가치 평가도 더 낮습니다. MetLife, 이 회는 2024년 예상 수익의 7배 미만에 거래됩니다. 주식과 채권에 대한 불확실한 전망이 계속해서 배수에 부담을 줄 수 있지만 MetLife에는 승리할 수 있는 다른 방법이 있습니다. 보험사는 최근 몇 년 동안 포트폴리오를 대폭 단순화하여 저마진 연금 부문을 분리했습니다.브라이트하우스 파이낸셜(BHF) 및 기타 사업부를 매각하고 있습니다. 이제 직원 복리후생 프로그램과 기타 전통적인 보험에 초점을 맞춘 MetLife는 무료 현금 흐름을 늘리고 자사주 매입 계획을 강화했습니다. 이는 주가가 이렇게 저렴할 때 좋은 조치입니다.

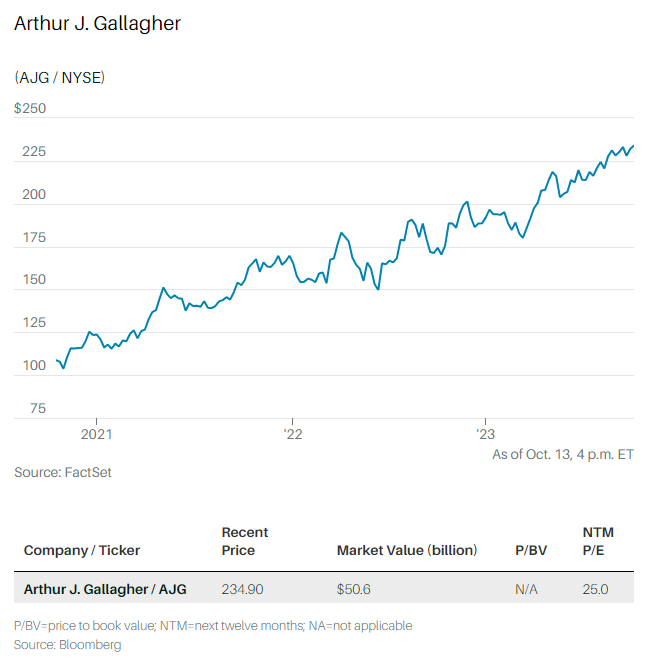

Arthur J. Gallagher 와 같은 보험중개회사는 다음과 같습니다. 위험을 관리하려는 보험사와 회사 사이의 중개자입니다. 이는 명목 국내 총생산(GDP)의 속도로 성장하는 경향이 있는 자본이 적은 사업입니다. 최근 몇 년 동안 보험 중개인은 의료, 인적 자원, 인재 컨설팅 분야에서 다양한 서비스를 추가하여 "전문 서비스 회사"로 변모했습니다. Deutsche Bank의 Montazeri는 Gallagher가 보험 가격 책정에 있어서 오늘날의 경직된 시장에서 이익을 얻을 수 있는 가장 좋은 위치에 있다고 말합니다. Deutsche Bank의 Montazeri는 매출의 85%가 여전히 보험 중개에서 나오고 있다고 말합니다. 어려운 시장에서 더 높은 보험료는 Gallagher에게 더 큰 커미션을 의미합니다. 그의 목표 주가인 277달러는 19%의 상승 여력을 제합니다.

저자: Nicholas Jasinski, nicholas.jasinski@barrons.com

'Momentum Stock & ETF' 카테고리의 다른 글

엔비디아와 다른 저평가된 두 개의 작은 AI 주식. 그들은 큰 승자가 될 수 있다 (0) 2023.12.02 Top 자금 관리자가 선정한 5가지 주식 (0) 2023.10.16 이스라엘 vs 하마스 전쟁 1일차 거래량/주가 상승 종목 (1) 2023.10.10 9월이 끝났다. 주식을 매수할 시간다. (2) 2023.10.01 Enphase Energy, 52주 최저가 하 (0) 2023.07.31