-

바론즈 원탁의 전문가- 올해 Toyota 및 25개의 기타 주식 추천주식투자의 노하우 2023. 1. 24. 09:08

바론즈 원탁의 전문가- 올해 Toyota 및 25개의 기타 주식 추천하다.

펀더멘털이 탄탄한 기업의 주가는 올해 경제 상황과 상관없이 빛을 발할 태세다. Toyota와 Warner Bros.가 적합합니다.

때로 기회가 찾아오면 허용을 요구합니다.

그러나 그것이 투자에서 작동하는 방식은 거의 없습니다. 대부분 좋은 투자 기회는 시장을 쫓고, 기업을 연구하고, 우리 주변의 세상에 살아 있음으로써 발견됩니다.

2023 Barron's Roundtable의 이번 주 보고서에 등장한 4명의 패널리스트인 Delphi Management의 Scott Black 에게 물어보십시오.Gamco Investors Mario Gabelli, Epoch Investment Partners' William Priest, 그리고 Abby Joseph Cohen, Goldman Sachs의 오랜 전략가이자 현재 컬럼비아 대학교 경영대학원 경영학 교수. 종합적으로, 그들은 시장을 샅샅이 뒤져 26개의 친숙한 회사와 잘 알려지지 않은 회사를 찾기 위해 깊이 파고들었습니다.

라운드테이블의 10인은시장 전망으로 나뉘다1월 9일 뉴욕에서 이 그룹이 만났을 때. 일부는 연준이 금리를 인상함에 따라 주식이 더 많은 기반을 잃을 것으로 예상하고 2023년 하반기에 경제를 침체에 빠뜨릴 가능성이 있습니다. 다른 사람들은 연준이 더 빨리 활동을 중단할 것이라고 생각합니다. 나중이 아니라 인플레이션이 일종의 길들여진 것이라고 선언하고 시장 반등을 위한 길을 닦는 것입니다.

원탁 토론자

이름

토드 알스턴 CIO 겸 리드 포트폴리오 매니저, Parnassus Core Equity fund, Parnassus Investments, San Francisco

루팔 J. 반살리 CIO 겸 포트폴리오 매니저, International & Global Equities, Ariel Investments, New York

스콧 블랙 Boston의 Delphi Management 설립자 겸 회장

애비 조셉 코헨 컬럼비아대학교 경영대학원 경영학과 교수, 뉴욕

소날 데자이 CIO 겸 포트폴리오 매니저, Franklin Templeton Fixed Income, San Mateo, Calif.

헨리 엘렌보겐 CIO 겸 관리 파트너, Durable Capital Partners, Chevy Chase, Md.

마리오 가벨리 회장 겸 CEO, Gamco Investors, Greenwich, Conn.

데이비드 지루 CIO, T. Rowe Price 투자 관리 및 포트폴리오 관리자, 자본 감사 기금, T. Rowe Price, 볼티모어

윌리엄 프리스트 뉴욕주 Epoch Investment Partners 회장 겸 공동 CIO

메릴 위트머 무한책임사원, Eagle Capital Partners, New York

그러나 배경이 무엇이든 패널리스트는 매년 강력한 비즈니스 펀더멘탈, 정통한 관리자 및 번영을 위한 다양한 경로를 가진 회사를 식별하기 위해 노력합니다. 이번 주 픽은 작은 것부터 다양합니다.Sterling Infrastructure STRL 2.12 %(STRL) 에서 쟈이언트회사토요타 자동차 7203 0.32 %(7203.Japan 및 TM), 미디어, 금융 및 보틀링 플레이도 포함됩니다.

Todd Ahlsten, Meryl Witmer, David Giroux 및 Sonal Desai의 투자 추천과 함께 올해의 원탁회의 진행에 대한 편집된 설명을 다음 주에 마무리하겠습니다. 대화를 즐기시기 바랍니다.

스콧 블랙

Scott Black, 창업자 겸 회장 Delphi Management, 보스턴 사진: AARON DURALL

스콧, 올해 추천하는 것은 무엇입니까?

Scott Black: 우리는 어려운 경제 상황에서 회복력을 보여줄 수 있는 입증된 수익 성장 실적을 가진 회사에 투자하고 싶습니다. 우리는 절대적인 기준에서 높은 자기자본수익률, 강력한 현금흐름 창출, 낮은 주가/수익 배수를 좋아합니다. 네 가지 권장 사항이 있습니다. 아시다시피 저는 저만의 재무 모델을 구축합니다.

Jabil JBL 2.04 %[JBL]는 플로리다 주 세인트피터즈버그에 본사를 둔 계약 제조업체입니다. [1/6] 67.98달러이고 완전히 희석된 주식 1억 3800만주가 있으며 시가총액은 94억 달러입니다. 회사는 주당 32센트의 배당금을 지급하고 수익률은 0.5%입니다. 8월 31일로 끝나는 회계연도의 수익은 3.1% 증가한 약 345억 달러가 될 것입니다. 느린 성장처럼 보이지만 그렇지 않습니다. 왜냐하면 Jabil은 위탁사업을 합니다. 진정한 외형 성장은 6% 또는 7%에 가깝습니다.

우리는 Jabil이 올해 16억 6천만 달러의 영업 이익을 창출할 것으로 예상합니다. 이자비용 2억 6,500만 달러와 이자수익 4,800만 달러를 가정하면 세전이익은 14억 3,900만 달러가 된다. 수입의 약 84%가 해외에서 발생하기 때문에 19%의 세금이 부과되고 주식 수로 나누면 주당 수입의 $8.45가 됩니다.

Jabil은 2023 회계연도 예상 수입의 8배, 일정 수입의 7.8배에 거래됩니다. 이 회사는 10분기 연속 상승세를 보였고 2018 회계연도 주당 2.62달러에서 2022 회계연도 7.65달러로 수익이 급증했습니다. 대차대조표는 트리플 B-마이너스 등급입니다. 자기자본에 대한 순부채는 0.66배이고 내 예상 수익에 기반한 추정 자기자본 수익률은 41%입니다.

가치 창출에 대한 Jabil의 아이디어는 운영 마진 확대, 주당 수익 증대, 잉여 현금 흐름 생성 및 주주에게 자본 반환입니다. 잉여 현금 흐름은 작년에 8억 1천만 달러였으며 경영진은 현 회계연도에 최소 9억 달러를 약속했습니다.

Jabil의 사업에 대해 알려주세요.

Scott Black: 다각화된 제조가 수익의 51.6%를 차지합니다. 이 회사는 자동차 및 운송 산업, 의료 및 포장 산업을 위한 전기 제품을 만듭니다. 이동성 제품은 이 사업의 약 10%입니다. AAPL는 매출의 약 19%를 차지하는 회사의 최대 고객입니다. 전자 제품 제조는 수익의 48.4%를 기여합니다. 다각화된 제조 부문의 영업 마진은 올해 약 5%, 전자 부문은 약 4.7%가 될 것입니다.

지역별로 매출의 약 24%는 싱가포르, 17%는 멕시코, 16%는 중국에서 발생합니다. 미국은 16%를 차지한다. 상위 5의 고객이 매출의 44%를 차지합니다. Jabil은 고객에게 포괄적인 설계 및 생산 관리 서비스를 제공합니다. 제조 비용을 줄이고 공급망 관리를 개선하며 운송 비용을 낮추고 제품 이행 시간을 줄입니다. 경영진은 아주 좋은 한 해 동안 기록적인 지도를 해왔습니다. 나는 Jabil이 다음과 같은 경쟁사 중에서 최고라고 생각합니다.

Sanmina [SANM] and Flex [FLEX].

회사가 기술적으로 더 숙련됨에 따라 주식이 더 높은 주가/수익 배수를 받을 가치가 있지 않습니까?

Scott Black :S&P 500 SPX 1.19 %18배 수익으로 거래됩니다. Jabil의 배수가 수입의 10배, 11배로 상승하면 감사하겠습니다.

Todd Ahlsten: 재고 관리는 어떻습니까?

Scott Black: Jabil은 현금 전환 주기를 대폭 줄였습니다. 그것은 미수금 더하기 재고 빼기 채무입니다. 현금 전환 주기가 19일로 단축되어 이러한 유형의 비즈니스에서 탁월합니다.

다음으로 많은 관심을 받지 못하는 소비자 제품 회사가 있습니다. Coca-Cola Consolidated [COKE], 노스캐롤라이나주 샬롯에 본사를 둔 The Harrison 가족은 의결권 있는 주식의 86%를 소유 하고 있으며 설립자의 손자가 회사를 운영합니다.코카콜라[KO]가 35%를 소유하고 있습니다. 주식은 1월 6일 $500에 마감되었습니다. 두 종류의 주식을 포함하여 총 940만 주가 발행되었습니다. 이 회사의 시가총액은 47억 달러이며 배당금은 2달러이며 수익률은 0.4%입니다.

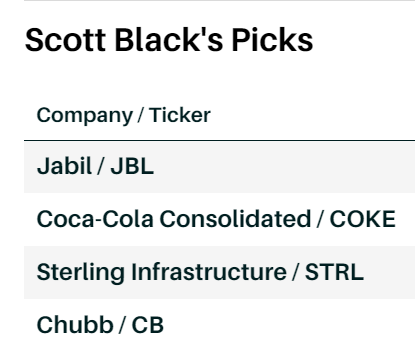

Scott Black의 추천종목

회사 / 티커 가격 1/6/23

자빌 / JBL $67.98

코카콜라 통합 / COKE 500.00

스털링 인프라 / STRL 31.98

처브 / CB 228.86

출처: 팩트셋

Coca-Cola Consolidated는 2022년에 약 61억 7,000만 달러의 수익을 창출했을 가능성이 높습니다. 케이스 성장은 1% 미만이었고, 이익의 대부분은 가격 인상에 기인했습니다. 회사는 가격을 약 9% 인상했지만 올해는 불가능합니다. 2023년에는 약 4%의 매출 성장이 64억 1천만 달러로 예상됩니다. 매출총이익률은 36.3%로 더 이상 늘릴 여지가 없다. 23억 3천만 달러의 총 이익을 계산합니다. 판매, 유통 및 관리 비용은 약 26.2%이며 영업 수입은 6억 4,900만 달러로 수익의 약 10.1%입니다. 연간 이자 지급액은 약 2,400만 달러입니다.

약간의 비현금 비용을 더하면 세전 이익은 5억 9000만 달러이고 세후 이익은 주당 46.57달러입니다. 주식은 이익의 10.7배, Ebitda[이자, 세금, 감가상각비 차감 전 이익] 대비 기업 가치의 7.7배로 거래됩니다. 추정 자기자본 수익률은 약 35.6%입니다.

이러한 배수를 다른 음료 회사 및 보틀러와 비교하면 어떻습니까?

Scott Black: 코카콜라는 Ebitda에 기업 가치의 21배에 매각됩니다.펩시콜라의 [PEP] 배수는 16배이고,큐리그 닥터페퍼[KDP] Coca-Cola Consolidated가 유통하는 ]의 EV/Ebitda 배수는 17.1입니다.코카콜라 유로퍼시픽 파트너[CCEP], 미국 이외의 지역에서 운영되는 보틀러는 13배에 판매됩니다. 보틀러 인수는 EV/Ebitda의 12배 또는 13배에서 발생했지만 이 회사는 가족과 코카콜라가 통제하기 때문에 빼지 않을 것입니다.

Coca-Cola Consolidated는 미국 최대의 독립 Coca-Cola 보틀러로 10개의 제조 공장과 60개의 유통 센터를 보유하고 있습니다. 주요 시장은 노스캐롤라이나, 사우스캐롤라이나, 버지니아이지만 미국 중부 및 남동부에도 유통되고 있습니다. 닥터페퍼 제품은 약 17%, 코카콜라 제품은 약 83%입니다. 회사는 또한 특정 장소에서 Dunkin' Donuts 커피를 배포합니다.

Meryl Witmer: 배당금을 더 많이 지급하지 않는 이유는 무엇입니까?

Scott Black: 때때로 추가 배당금을 지불합니다. 현금 전환 주기는 2018년 25일에서 약 15일로 개선되었습니다.

Coca-Cola Consolidated의 최대 고객은 다음과 같습니다.월마트[WMT],크로거[KR],코스트코 도매[COST], 푸드 라이온. 회사는 3~5개년 전략 계획을 수립합니다. 그것은 SAP[SAP]을 설치했다 제품군 및 고객별 수익성을 모니터링하고 경로 구조를 제어하는 소프트웨어 시스템입니다. 장기적으로 전기 트럭을 구매할 것으로 예상하지만 아직 기술이 준비되지 않았습니다. 코카콜라 제품은 경기 침체에 강하고 재고가 저렴합니다.

당신의 다음 선택은 무엇입니까?

Scott Black: 스털링 인프라[STRL]은 텍사스 주 우드랜즈에 기반을 두고 있으며 인프라스트럭처에 관한 기업입니다. 주식은 $31.98에 거래되고 있습니다. 주식 수는 3050만 주이며 시가총액은 9억 7500만 달러입니다. 회사는 배당금을 지급하지 않습니다. 2018년부터 2022년까지 수익은 주당 93센트에서 3.14달러로 폭발적으로 증가했습니다.

Sterling은 작년에 19억 2천만 달러의 기본 수익으로 마감해야 합니다. 보수적인 추정에 따르면 올해 수익은 5% 증가한 20억 1600만 달러가 될 수 있습니다. 영업 이익은 1억 6천만 달러, 순이익은 1억 80만 달러, 즉 주당 3.30달러로 추산됩니다. 보다 낙관적인 가정을 바탕으로 수익은 6% 증가한 20억 3,500만 달러가 될 것입니다. 영업 이익은 1억 7,200만 달러, 순이익은 1억 940만 달러, 즉 주당 3.58달러입니다. 차이를 나누면 $3.44의 수익을 얻습니다. 월스트리트 컨센서스는 $3.41입니다. 추정 자기자본수익률은 21.3%, 순부채비율은 0.66배다.

가치 (valuation) 어떻습니까?

Scott Black: 스털링은 장부 가치의 약 2.2배, 2023년 예상 수익의 9.3배에 판매되고 있습니다. 현재 수주잔고는 2021년 말보다 25% 증가한 19억 달러입니다. 이 회사는 3개 부문으로 운영됩니다. 영업이익률의 약 46%를 차지하는 E-인프라는 빅데이터센터 부지정리와 조경을 담당한다. 이 사업의 영업 이익률은 약 14.7%입니다. Sterling의 레거시 비즈니스인 운송 솔루션은 고속도로, 도로, 교량, 공항 등을 재건합니다. 매출의 약 4.4%를 차지한다. 나머지 사업인 빌딩 솔루션은 콘크리트 기초를 붓고 상업용 부동산을 위한 콘크리트 슬래브를 만듭니다. 영업 이익률은 약 11.6%입니다.

새로운 경영진은 기본 사업을 강화하고, 고수익 사업 부문을 성장시키며, 순익 성장을 달성한다는 목표를 가지고 몇 년 전에 들어왔습니다. 무료 현금 흐름이 보고된 수익을 초과: 9월 30일로 종료된 9개월 동안 Sterling은 순이익 7600만 달러에 비해 8300만 달러의 무료 현금을 창출했습니다. 목표는 시간이 지남에 따라 연간 수익을 7%에서 10%까지 늘리고 주당 수익을 약간 더 빠른 속도로 늘리는 것입니다.

Sterling은 훌륭한 입찰 절차를 갖추고 있으며 의미 있는 숨겨진 오류나 비용 초과가 없도록 각 프로젝트의 수익성을 벤치마킹합니다. 회사는 좋은 성장 전망과 강력한 자금 조달 및 무료 현금 흐름을 가지고 있습니다.

당신의 마지막 선택은 무엇입니까?

Scott Black: 추천합니다. Chubb[CB] 중간 원탁 회의에서 추천한것을 다시 선택하고 있습니다. 신용 등급이 A인 동종 최고의 개인 보험사입니다. Evan Greenberg가 뉴욕에서 운영하지만 취리히에 주소를 두고 있습니다. 터프한 모델입니다. 막 끝난 연도에 Chubb는 순 프리미엄를 받았습니다.NWP, 약 447억 달러. 우리는 보수적으로 보험료가 매년 6% 또는 7% 증가했다고 가정합니다. 특히 재보험에 대한 부동산 요율은 허리케인으로 인해 매년 20%씩 인상되었습니다. Chubb에는 재산 재보험이 많이 포함되어 있지 않습니다.

Chubb의 결합 비율[보험 산업 수익성 측정]은 2022년 첫 9개월 동안 평균 87.5였습니다. 우리는 회사가 51억 6천만 달러의 인수 수입과 51억 달러의 세전 투자 수입을 창출한 것으로 추정합니다. 이자율이 1% 포인트 증가할 때마다 세전 순 투자 소득에서 11억 달러가 추가로 발생합니다. 그것은 거대한 포트폴리오를 가지고 있습니다.

David Giroux: 고정 인컴의 장부상의 기간은 얼마입니까?

Scott Black: 4년. 2022년 초 포트폴리오 수익률은 3.4%였습니다. 그들은 5.8%의 비율로 재투자했습니다. 지난해 4분기 순투자수익은 10억7000만달러였다. 올해 이자 비용은 약 6억 달러로 세전 이익은 96억 7천만 달러가 될 것 입니다. 20%의 세금을 부과하면 주당 18.63달러로 2022년 추정치 15.50달러에서 상당히 증가했습니다. 보수적으로 합산 비율이 약간 악화될 것이라고 가정하면 2023년에는 주당 순이익이 17.81달러가 됩니다.

자기 자본 수익률은 14.5%이며 주식은 장부 가치의 2배에 거래됩니다. Chubb의 수익은 2018년에서 2022년 사이에 연 13.1% 증가했습니다.

또 보험료 대비 잉여금 비율은 1.7배에 불과해 대부분의 보험사가 2~3배에 달한다.

비즈니스 믹스는 무엇입니까?

Scott Black: Chubb의 순 서면 보험료 중 약 37%가 소비자 지향적입니다. 전체 수명은 약 13%입니다. 국제 개인 회선, 6%; 미국의 고액 순자산 개인을 위한 개인 회선은 12%, 사고 및 건강은 6%입니다. 글로벌 커머셜 라인은 19%입니다. 북미 지역의 중소 상업 계정은 16%, 국제적으로는 약 8%입니다. 소비자 라인은 2019년부터 2022년까지 연간 약 7.8% 성장했으며 상업 라인은 약 12% 성장했습니다.

지리적 혼합은 미국이 57%, 버뮤다와 캐나다가 5% , 라틴 아메리카가 6%, 유럽이 13%, 아시아가 19%입니다. 포트폴리오의 약 82%가 투자 등급, 트리플 B 이상으로 평가됩니다. Chubb는 우수한 품질의 회사입니다. 10K의 페이지 깊숙한 곳에서 10년, 50년, 100년 사고에 대해 어떻게 모델링하는지 설명합니다. 합산비율은 3년간 600bp, 5년간 700bp, 10년간 800bp 앞섰다. 주식은 합리적인 12.6배 수익에 판매됩니다.

Scott, 수학을 해주셔서 감사합니다. 이제 Abby의 말을 들어보자.

애비 조셉 코헨

ABBY JOSEPH COHEN

애비 조셉 코헨(Abby Joseph Cohen), 컬럼비아 대학교 경영대학원 경영학 교수, 뉴욕시 사진: AARON DURALL

Abby Joseph Cohen: 살펴볼 흥미로운 개별 기회와 주제가 있습니다. 한 가지 주제는 작년에 심각한 피해를 입은 주식 시장의 일부를 살펴보는 것입니다. 기술 외에도 경기 순환에 중점을 두고 있습니다.다이킨산업[6367.일본]. 이 주식은 여러 가지 이유로 저에게 매력적입니다. 부분적으로 그것은 지리입니다. 전 세계 주식 시장을 살펴보면 일본이 최고의 가치를 제공하는 것 같습니다. 또한 엔화가 달러 대비 가치가 상승하면 달러 기반 투자자는 두 가지 방식으로 이익을 얻을 수 있습니다.

Daikin은 다양한 빌딩 시스템, 특히 HVAC 시스템 분야의 세계적 리더입니다. 뉴스에 다시 등장하는 오래된 기술인 열 펌프 제조업체이기도 합니다. 열 펌프는 안정적이고 효율적인 에너지원입니다. 그들은 또한 전기 자동차로의 이동 때문에 논의되고 있습니다. EV는 추운 날씨에 효율이 떨어집니다. 일부 테슬라[TSLA] 차량은 추운 날씨에 18%에서 20%의 효율성을 잃을 수 있습니다. Chevrolet Bolt와 같은 차량은 25%에서 30%를 잃을 수 있습니다. EV에 히트펌프를 장착하면 엔진 효율과 주행거리를 높일 수 있다는 게 현재 생각이다.

Daikin은 일본 시장에 비해 2022년 실적이 좋지 않았지만 싼 주식은 아닙니다. [2022년 주가가 22.6% 하락했습니다.] 회사의 높은 품질을 반영하여 수익의 약 25배에 판매되고 있습니다. 회사의 비즈니스는 글로벌입니다. Daikin은 미국과 유럽에서 열 펌프 및 HVAC 시스템의 선두 공급업체입니다. 두 곳의 정부는 최근 여기에서 Inflation Reduction Act 및 독일에서 리베이트와 같은 에너지 효율성을 촉진하기 위한 조치를 취했습니다. Daikin은 약간의 배당금을 지급하며 수익률은 1%를 조금 넘습니다. 그것은 좋은 운영 성과의 역사와 전 세계적으로 좋은 유통 시스템을 가지고 있습니다.

Giroux: Trane Technologies [TT] or Carrier Global [CARR] or Lennox International [LII] 추천하지 않는 이유? Daikin이 더 나은 기술이나 더 나은 가치를 가지고 있습니까?

Cohen: Trane과 Carrier를 살펴봤는데 Daikin의 기술이 더 나은 것 같습니다. Trane과 Carrier는 다른 많은 일을 합니다. 가치 지향적 투자자의 경우 Carrier는 수익의 약 10배에 해당하는 낮은 가격/수익 배수에 판매되고 있으며 Trane은 12개월 최고치에 가깝습니다. 그들은 또한 더 높은 배당 수익률을 가지고 있습니다. 나는 중기 및 장기를 찾고 있습니다. 그리고 올해 일본 시장은 엔화 가치 상승과 함께 상대적으로 좋은 성과를 거둘 수 있습니다.

그와 관련하여 다음 추천은 작년에도 추천했던 토요타 자동차입니다. 2022년에는 잘하지 못했습니다. Toyota는제너럴 모터스[GM] 미국에서 판매되는 자동차 수 측면에서 Toyota에 대해 저에게 매력적인 점은 전기화에 대해 훨씬 더 미묘한 접근 방식을 취했다는 것입니다. Toyota는 차량용 하이브리드 기술의 초기 판매자였으며, 이는 전 세계에 널리 보급되어 있는 점을 고려할 때 좋은 방법이었습니다. EV에 올인하지 않는 것에 대한 한 가지 주장은 미국과 유럽의 일부 지역에 EV를 지원하는 올바른 배전 시스템이 있을 수 있지만 다른 많은 지역에는 그렇지 않다는 것입니다. Toyota는 충전소에 의존하지 않는 하이브리드 차량을 제공함으로써 유연성이 더 크다고 생각합니다.

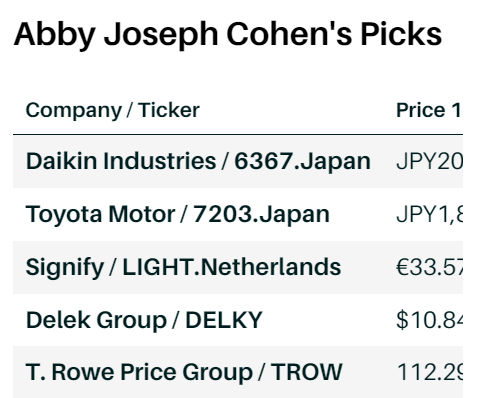

애비 조셉 코헨의 추천

회사 / 티커 가격 1/6/23

다이킨산업 / 6367.일본 20,250엔

토요타자동차 / 7203.일본 1,825엔

시그니파이 / LIGHT.Netherlands €33.57

델렉그룹 / 델키 $10.84

T. Rowe 프라이스 그룹 / TROW 112.29

출처: 팩트셋

Toyota는 많은 중요한 일에 투자해 왔습니다. 사우스캐롤라이나에 대규모 배터리 생산 공장을 짓고 수소차에 대한 초기 연구를 하고 있다. EV 사용에 대한 유럽 및 기타 지침을 준수하기를 원하고 영국에서 구축할 플러그인 하이브리드와 같은 새로운 모델의 개발을 발표했습니다. 유럽 지침은 현재 미국보다 중요합니다. Toyota의 유럽 함대는 약 10% EV , 그러나 회사가 새로운 차량을 도입함에 따라 2026년까지 약 80%까지 상승할 계획입니다. 완전한 공개를 위해 저는 Toyota 하이브리드를 운전합니다.

사람들이 일본 투자에 관심이 있고 순환 경제와 관련된 일에 관심이 있다면 Toyota가 적합합니다. 주식은 수익의 약 10배에 팔리고 약 3%의 수익률을 가지므로 수익을 얻을 수 있는 방법은 여러 가지가 있습니다. 달러 대비 엔화가 상승하면 수익률도 높아질 것입니다.

Black: 중산층은 경제성 문제가 있습니다. 금리가 오르면 월리스료가 더 비싸진다. 자동차의 잔존 가치는 떨어지고 사람들은 자동차를 더 오래 보유하고 있습니다. 이것의 영향은 무엇입니까?

Cohen: 자동차 회사가 더 이상 0퍼센트의 자금 조달을 제공하지 않을 것이 사실이지만 극적으로 높은 금리로 자금을 제공할 가능성은 낮습니다. 또한 EV는 하이브리드에 비해 더 비싼 경향이 있습니다. 그것이 Toyota가 하이브리드 모델을 국제적으로 유지하려는 이유 중 하나입니다. 마지막으로 Toyota의 Corolla 및 Camry 모델은 특히 경쟁 제품에 비해 상당히 저렴합니다.

토요타가 본격적으로 전기차 진출을 꺼렸다는 인식이 있지 않습니까?

Cohen: 좋은 질문이고 Toyota의 주가가 소강 상태에서 벗어나지 못한 이유 중 하나입니다. 그 자동차는 신뢰성에 대해 매우 높은 평가를 받았습니다. 아마도 광택의 일부가 테슬라그리고 다른 EV 제조사들과 마찬가지로 생산 및 유통 능력과 지리적 범위가 뛰어난 Toyota와 같은 고품질 자동차 회사에 다시 관심을 가질 것입니다.

또한 자동차 회사는 일반적으로 시장 P/E보다 낮은 가격에 판매한다는 점을 염두에 두십시오. 모든 사람들은 업계가 주기적이며 경기 침체기에 수익이 감소할 수 있다는 것을 알고 있습니다. 그러나 우리는 수익 성장이 더 오래 지속되는 주기를 보고 있습니다. P/E는 일반적으로 현재 수익뿐만 아니라 지속적인 수익 성장에 대한 기대를 반영합니다. Toyota의 현재 겸손한 P/E는 나에게 큰 의미가 없습니다.

다음 선택은 유럽 회사, Signify [LIGHT.Netherlands] 이전, 필립스 조명. Signify는 상업, 산업 및 주거용 최고 품질의 LED 조명을 공급하는 선두 업체입니다. 경기변동에 민감하다는 평가도 받고 있다. 밸류에이션은 매력적이다. 주식은 12개월 실적 후 7배에 팔리고 있으며 배당수익률은 4.5%에 육박하고 있습니다. Signify는 에너지 효율성에 대한 관심으로 이익을 얻고 있습니다. 신축 외에도 자사의 제품은 건물 개조에 사용됩니다. 유럽의 유럽 그린 딜, 미국의 인플레이션 감소법 등이 수요에 도움이 됐다. Signify는 유럽뿐만 아니라 미국과 전 세계의 주요 조명 공급업체입니다. 이 회사는 또한 경기장, 미술관 등에서 볼 수 있는 많은 특수 조명을 수행합니다.

Todd Ahlsten: Signify 는 미국 주택 건설에 얼마나 노출되어 있습니까?

Cohen: Signify의 비즈니스는 점차 디지털화되고 있으며 스포츠 조명 및 원예와 같은 특수 애플리케이션을 포함하여 LED에 집중하고 있습니다. 주거용 조명은 비즈니스에서 차지하는 비중이 10% 미만으로 축소되었습니다.

다음,Delek 그룹[델키]는 나스닥 주식 거래가 가능한 이스라엘 회사입니다. 그것은 러시아에서 오지 않고 올 것으로 예상되지 않는 일부 가스를 대체하기 위해 유럽에서 사용되고 있는 지중해 가스에 큰 관심을 가지고 있습니다. Delek은 주로 이스라엘의 여러 부유한 가족이 소유하고 있지만 주식의 51%가 공개적으로 거래됩니다. 주식은 장부가의 2-3배에서 장부가의 1배로 판매됩니다. 지중해에서 가스를 발견하는 데 큰 열의가 있었고 더 많은 매장량이 확인됨에 따라 장부 가치가 변경되었습니다.

저에게 매력적인 또 다른 점은 담수화 분야의 글로벌 리더인 비상장 물 기술 회사인 IDE Technologies에 대한 Delek의 소유권입니다. Delek은 회사의 상당한 지분을 획득했습니다.

내 마지막 선택은T.Rowe Price [TROW], 내 옆에 앉은 David가 좋아할 것입니다. 우리는 시장이 주로 모멘텀 주도적이었던 오랜 시간이 지난 후 포트폴리오의 좋은 능동적 관리가 변화를 가져올 시기에 접어들고 있습니다. 사람들은 자기 충족적 "예언"이 된 ETF와 같은 시가 총액 가중 지수 지향 전략에 투자했습니다. 이 접근법은 과대평가된 소수의 주식 지수에 높은 집중도를 가져왔습니다. 소수의 좋은 액티브 매니저들이 길가에 남겨졌습니다.

작년에 평가 괴짜들은 고정 수입뿐만 아니라 주식에서도 그들의 날을 보냈습니다. ETF에 대한 투자자의 관심이 아직 완전히 풀리지 않았기 때문에 이러한 추세는 끝나지 않았습니다. 우리는 또한 오늘 아침 일부 대체 투자의 성과에 실망하고 공개 시장에 투자할 사람들에 대해 이야기했습니다. 투자 커뮤니티는 성과와 레버리지에 대한 투명성이 부족한 민간 시장에 너무 많이 관여했습니다.

그렇다면 왜 T. Rowe Price입니까?

Cohen: 회사의 뮤추얼 펀드는 지난 10년 동안 벤치마크보다 76% 더 좋은 성과를 냈습니다. 내가 한때 경제학자로 일했던 T. Rowe는 무부하 뮤추얼 펀드를 개척했습니다. 낮은 수수료로 고품질의 제품을 제공하자는 아이디어였습니다. 회사의 펀드는 여전히 스펙트럼의 하단에 수수료가 있는 경향이 있습니다. 주식은 작년에 실적이 좋지 않았으며 매력적인 평가를 받았습니다. 배당수익률은 4.3%로 12개월 실적 후행 13회에 거래되고 있습니다. 내년 컨센서스 수익 추정치는 주당 $7.74입니다.

당신 오른쪽에 앉아 있는 사람이 이것에 대해 의견이 있습니까?

Giroux : T. Rowe Price 는 펀더맨탈 연구에 지속적으로 투자하는 투자 중심 조직입니다. 당사는 T. Rowe Price Investment Management와 T. Rowe Price Associates라는 두 법인으로 분리되어 있습니다. 두 개의 법인을 보유하면 더 나은 투자 결과를 생성하고 용량 문제가 줄어들며 시간이 지남에 따라 더 나은 성장 프로필을 가질 수 있습니다.

하락장에서 T. Rowe Price가 더 좋은 성과를 낼 수 있습니까?

Cohen: 이것은 제가 언급한 모든 주식과 마찬가지로 중장기적인 이야기입니다. 장기적으로 주식은 좋은 곳입니다. 미국 경제가 확장될 것이라고 믿는다면 T. Rowe도 함께 성장할 것입니다. P/E 비율과 배당 수익률은 보호 계층을 제공합니다. 주식의 52주 범위는 $93에서 $194입니다. 주식은 1월 6일 약 112달러에 거래되고 있었습니다. 우려 사항은 가격이 책정되어 있습니다. 가격이 책정되지 않은 것은 적극적인 투자 관리에 대한 더 큰 관심입니다.

고마워, 애비. 마리오, 네 차례야.

마리오 가벨리

MARIO GABELLI

Mario Gabelli, 회장 겸 CEO, Gamco Investors, Greenwich, Conn. 사진: AARON DURALL

Mario Gabelli: 이렇게 많은 스포츠 프랜차이즈가 판매되는 것을 본 적이 없습니다. Denver Broncos 팀은 작년에 46억 5천만 달러에 매각되었습니다. Los Angeles Angels와 Washington Commanders, Washington Nationals가 매물로 나와 있습니다. 나는 이야기 할거야. Liberty Braves [BATRA],, 애틀랜타 브레이브스 및 관련 부동산의 출구 전략을 통제합니다. 전에 논의한 적이 있습니다.

사실 여러 번.

Gabelli: 발행주식수는 6,200만주이고 주식은 34달러입니다. John Malone과 Greg Maffei가 감독합니다. 이것은 추적 주식이지만 그들은 이제 그들이 올해 후반에 자산 지원 회사로 분할할 수 있는 세금 속성을 갖게 되어 최종 판매를 용이하게 할 것입니다. 구매자는 주당 $45를 지불할 수 있습니다. Braves는 훌륭한 프랜차이즈입니다. 프로 스포츠 팀은 암호화폐보다 훨씬 더 희귀합니다.

내 다음 아이디어,매디슨 스퀘어 가든 스포츠[MSGS], 더 복잡합니다. 2,430만 주가 있으며 그 중 400만 주가 주당 10표를 행사합니다. 주식은 약 $180에 거래되고 있습니다. MSG Sports는 New York Knicks와 Rangers를 소유하고 있습니다. Forbes는 Knicks를 61억 달러로, Rangers를 22억 달러로 평가합니다. 80억 달러를 2,450만 달러로 나누면 주당 약 300달러의 가치를 얻게 됩니다. 문제는 지미가 팔 것인가? [James Dolan은 MSG Sports의 회장이자 지배주주입니다.] 그게 문제입니다.

Black: Dolan 가족이 팔릴 것이라고 생각하는 이유는 무엇입니까?

Gabelli: 그렇지 않아요!

Black: 그럼 값은 어디에 있습니까?

Gabelli: 비즈니스의 가치가 커질 것입니다. 농구는 세계화되고 있습니다. [방을 가로질러 배런의 기자에게 농구공을 던집니다.]

이제 도박에 대해 이야기합시다. 마카오 카지노는 2019 년에 360억 달러의 GGR[총 게임 수익]을 기록했습니다. 그것은 많은 돈입니다. 2020년에는 75억 달러로 떨어졌습니다. 지난해 52억 달러였다. 지속적인 하락의 일부는 VIP 도박꾼, Covid 및 중국 정치의 부재에 기인합니다. 중국 정부는 방금 마카오에 대한 도박 양보를 갱신했습니다 . 마카오의 GGR이 급격히 회복될 것입니다.

GGR이 2019년 66억 달러에서 2020년 37억 달러로 증가한 라스베이거스 스트립도 마찬가지입니다. 2022년에는 80억 달러, 올해는 85억 달러로 증가할 것으로 예상합니다. National Indian Gaming Commission이 운영하는 부족 카지노도 또 다른 요인입니다. 2019년 Tribal GGR은 346억 달러로 마카오와 거의 맞먹습니다. 그리고 미국 대법원은 올해 90억 달러 규모의 사업이 될 수 있는 온라인 스포츠 베팅을 허용했습니다.

Wynn Resorts[WYNN]. Steve Wynn은 회사를 떠났습니다. Elaine[Wynn, Steve Wynn의 전 부인]은 950만 주(8.4%)를 소유하고 있습니다. 휴스턴 기업가 Tilman Fertitta는 6.1%를 소유하고 있습니다. 1억 1,300만 주가 있고 주식은 주당 약 95달러에 거래되고 있습니다. 안타깝게도 최근 주당 10달러 상승했습니다. Fertitta는 약 4개월 전에 60달러 중반에 주식을 매입했습니다.

그 이후로 주식을 밀어 올린 것은 무엇입니까?

Gabelli: 누군가 연필을 깎고 윈이 지배하는 마카오의 잠재력을 계산해 보았다.윈 마카오[1128.홍콩]. 또한 Wynn Las Vegas와 매사추세츠에 카지노를 소유하고 있으며 중동에 진출해 있습니다. Wynn Macau의 72% 소유권은 약 50억 달러의 가치가 있습니다. Wynn의 부채는 87억 달러입니다. 연간 Ebitda에서 9억 달러를 창출하고 capex[자본 지출]는 최소 수준 입니다. 최근 주식이 강세를 보였음에도 불구하고 도박의 성장에 대한 좋은 플레이입니다.

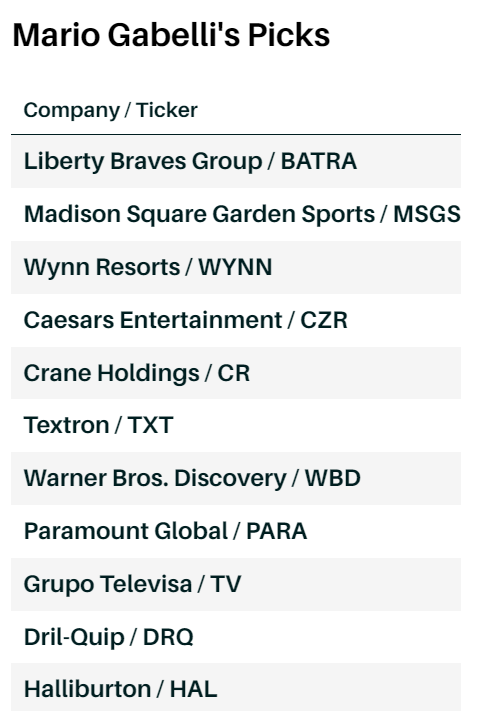

마리오 가벨리 추천

회사 / 티커 가격 1/6/23

리버티 브레이브스 그룹 / BATRA $34.57

매디슨 스퀘어 가든 스포츠 / MSGS 183.67

윈 리조트 / WYNN 93.57

시저스 엔터테인먼트 / CZR 44.11

크레인 홀딩스 / CR 104.27

텍스트론 / TXT 71.85

워너 브라더스 디스커버리 / WBD 11.32

파라마운트 글로벌 / PARA 19.03

그루포 텔레비자 / TV 5.02

드릴-Quip / DRQ 27.66

할리버튼 / HAL 40.21

출처: 팩트셋

다음,시저스 엔터테인먼트[CZR] 발행 주식 수는 2억 1,500만 주입니다. 주식은 약 43달러에 팔리고 있습니다. 이 회사는 온라인 게임 가입자를 확보하기 위해 11억 5천만 달러를 지출했습니다. 가입자 확보 비용이 높았습니다. 희소식은 다양한 주에서 제공되는 게임 라이선스의 수가 둔화되고 있으며 Caesars는 괜찮은 비즈니스, 좋은 관리 및 괜찮은 평가를 가지고 있다는 것입니다. 나는 그 삼중주를 좋아한다. 부채는 약 130억 달러입니다. EBITDA는 올해 약 40억 달러가 될 것으로 예상되는데, 부분적으로는 가입자 확보 비용으로 인한 부담이 줄어들었기 때문입니다. 회사는 고객 유지율이 좋습니다. 저를 흥미롭게 하는 두 종목입니다.

또 무엇이 당신을 흥미롭게 합니까?

Gabelli: 수비의 역동성. 나는 극초음속 미사일과 러시아에 대해 생각하고 있습니다. 북한은 미국에 도달할 수 있는 핵무기가 장착된 미사일을 보유하고 있습니다. 이란은 드론을 보유하고 있습니다. 일본은 군사력을 증강하고 있다. 호주는 국방에 더 많은 돈을 쓰고 있습니다. 미국의 올해 국방 예산은 8,580억 달러가 될 것입니다. 제가 단기적으로 우려하는 점은 공화당은 적자를 줄이고 싶어하고 민주당은 국방비 지출에 집중할 가능성이 있다는 것입니다. 나는 그것을 무시하고 두 가지 방어 주식을 추천 할 것입니다.크레인 홀딩스[CR] 그리고텍스트론[TXT].

코네티컷 주 스탬포드에 본사를 둔 Crane은 약 104달러에 거래되고 있습니다. 항공 우주 시스템과 부품을 공급하는 회사는 이전에 수행했던 금융 공학을 진행하고 있습니다. 4월에 나머지 사업과 결제 및 상품화 사업의 두 가지로 분리될 예정입니다. 분할 전 Crane은 약 8억 달러의 부채와 연간 수입의 주당 7.50달러를 가지고 있어 8달러가 됩니다. Crane NXP라고 불리는 머천다이징 사업은 Ebitda에서 약 4억 달러를 창출할 것입니다. 원래 Crane 사업은 약 1억 5천만 달러의 순부채를 갖게 될 것이며 석면 부채를 재포장하여 매각했습니다. 크레인 분리NXT"remainCo"인 Crane을 틈새 시장의 리더로 구별하고 주주들에게 상당한 가치를 제공해야 합니다.

텍스트론 상업 항공의 선두 주자입니다. Longitude 및 Latitude 비즈니스 제트기는 꽤 잘하고 있습니다. 또한 헬리콥터 회사인 Bell도 소유하고 있습니다. Bell의 상업적인 부분은 여전히 활기차고 군사적인 부분은 괜찮습니다. 더 중요한 것은 미국 정부가 미래의 장거리 강습 항공기에 대한 FLRAA 계약을 Bell에게 수여했다는 것입니다. 그것은 Black Hawk 헬리콥터 프로그램을 대체할 것입니다. 경쟁자록히드 마틴[LMT] 그리고보잉[학사] 이 결정에 대한 검토를 신청했습니다.

Textron은 또한 좋은 사업, 좋은 관리 및 적절한 가치 평가를 가지고 있습니다. 우리는 회사가 2024년에 주당 $4.50에서 $5의 수익을 올릴 것으로 예상합니다. FLRAA 계약을 유지하면 주가가 급등할 수 있습니다. $70 정도에 팔고 있습니다.

오늘은 미디어 주식이 없나요?

Gabelli: 그쪽으로 갈게요. 엔터테인먼트 회사를 공공 차량의 차입 인수로 생각하십시오. Take. 워너 브라더스 디스커버리[WBD]. 주식은 약 $11입니다. 이 회사는 시가 총액이 270억 달러이고 부채가 480억 달러이므로 기업 가치는 750억 달러입니다. CEO인 David Zaslav는 재능과 콘텐츠를 이해합니다.

모두가 선형 텔레비전의 미래에 대해 걱정하고 있으므로 스트리밍 콘텐츠에 지출하고 있습니다. 작년,디즈니[디스] 290억 달러 지출;컴캐스트[CMCSA], 230억 달러; Warner, 약 200억 달러;넷플릭스[NFLX], 180억 달러;파라마운트 글로벌[파라], 160억 달러 등. 전체적으로 업계의 콘텐츠 지출은 연간 1,250억 달러이며, 몇 년 안에 1,500억 달러로 증가합니다. 그것은 문 밖으로 현금입니다.

질문: 이 회사들은 회계 목적으로 어떻게 그것을 상각합니까?

Zaslav는 그가 생각했던 것보다 더 나쁜 손을 물려 받았습니다. 그는 4쿼터에 부엌 싱크대를 정리하고 모든 할부 상환액을 제거할 것입니다. 구조 조정과 비용 통제로 Ebitda가 증가함에 따라 향후 3년 동안 주가가 두 배 또는 세 배가 될 것으로 예상합니다.

다음,파라마운트 글로벌주식수는 6억6100만주다. Shari Redstone은 의결권 있는 4,000만 주 중 3,200만 주를 소유하고 있는 National Amusements를 통해 회사를 관리합니다. 주가는 $39의 고점에서 약 $19로 하락했습니다. 워렌 버핏의버크셔 해서웨이[BRK.A]는 의결권 없는 주식 9,100만 주를 소유하고 있습니다. Paramount는 좋은 콘텐츠와 스포츠로 OK 비즈니스입니다. CEO인 Bob Bakish는 시장을 이해합니다. 배당금을 삭감하고 싶습니다 . National Amusements가 현금 흐름이 필요할 수 있다는 점을 제외하면 연간 6억 달러의 비용이 드는 96센트의 배당금을 지불할 이유가 없습니다. 또한 소유 및 운영하는 회사를 분사하거나 매각하는 것도 고려해야 합니다.TV스테이션을 유지하고 네트워크를 유지하여 Federal Communications Commission의 감독을 줄일 수 있습니다. 그렇게 하면Amazon.com[AMZN] 또는 Apple이 [회사를 인수하기 위해] 따라오면 규제 조사를 받지 않을 것입니다. 파라마운트의 순부채는 120억 달러입니다.

주가가 왜 이렇게 떨어졌을까?

Gabelli: 스트리밍 전쟁 때문에 회사는 콘텐츠에 대한 지출을 늘렸습니다. 어느 시점에서 콘텐츠 지출은 평평해지고 재고는 상당히 높아질 것입니다. 파라마운트의 시가총액은 130억 달러이고 주식 가치는 250억 달러입니다.

계속해서 멕시코 경제는 제조업체들이 중국보다 저렴한 대안을 찾음에 따라 더 나아질 것입니다. 동시에 약 18%인 미국의 히스패닉 인구는 증가하고 있습니다. 두 개발 모두에 적합합니다.그루포 텔레비사[TV], 스페인어 방송사. Televisa는 주당 5달러 이상에 거래되고 있으며 시장 가치는 약 25억 달러입니다. 멕시코 케이블 TV의 주요 플레이어입니다. 여기서 연극은 Televisa가 미국 최대의 스페인어 TV 제공업체인 Univision의 45%를 소유하고 있으며 Univision이 1년 이내에 상장할 수 있다는 것입니다. 내년은 대통령 선거의 해이며 양당은 히스패닉 시장을 겨냥한 광고에 막대한 비용을 지출할 예정입니다. Televisa의 주식은 "three-bagger"가 될 수 있습니다.

당신은 지난 1월 Televisa에 대해 낙관적이었지만 주가는 50% 이상 하락했습니다. 무엇이 바뀌었나요?

Gabelli: 미디어 주식에 나쁜 해였고 Univision 제공이 지연되었습니다.

오일 관련 픽이 두 개 있습니다. 이야기는 복잡하지 않습니다. 주요 석유 회사와 독립 생산업체의 자본 지출은 2014년에 7,100억 달러로 정점을 찍은 후 2020년에는 3,000억 달러 미만으로 감소했습니다. 다시 증가하고 있습니다. 유가가 배럴당 70~80달러에 머무른다면 지출에 새로운 모멘텀이 있을 것이며 이는SLB[SLB] 그리고할리버튼[할] 및 다음과 같은 소규모 회사트윈 디스크[쌍] 그리고드릴-Quip[DRQ].

지정학적 이유와 전략 비축유(SPR) 보충 필요성으로 인해 유가가 더 오를 수 있습니다. 미국 비축량은 2022년 초 약 6억 배럴이었다. 이제 준비금을 보충해야 합니다.

나는 내 추천을 반향하고있다. 할리버튼그리고드릴-Quip. Halliburton은 $40에 거래되고 있습니다. 이 회사는 북미 및 국제적으로 더 많은 지출을 통해 이익을 얻습니다. 그것의 국제 사업은 과소 평가되고 있으며 운영 결과에 의미 있게 기여할 것입니다. 현금 흐름은 부채를 줄이고 주당 수익을 높이는 데 도움이 됩니다.

Dril-Quip은 $27.66에 거래되고 있으며 회사는 현금으로 주당 $10를 보유하고 있습니다. 이 회사는 유정에서 나오는 석유와 가스의 흐름을 모니터링하고 제어하는 밸브, 배관 및 커넥터의 조립품인 해저 정두와 해저 "크리스마스 트리"를 만듭니다. 해저 유정은 탄소 포집 및 격리에도 사용할 수 있습니다.

고마워, 마리오. Bill을 살펴보겠습니다.

윌리엄 프리스트

WILLIAM PRIEST

William Priest, 회장 겸 공동 CIO, Epoch Investment Partners, 뉴욕시 사진: AARON DURALL

William Priest: 먼저 시작하겠습니다 .로슈 홀딩제약 및 진단 회사인 [ROG.스위스 및 RHHBY]. 의약품은 Roche 매출의 약 72%와 Ebit[이자 및 세금 전 이익]의 82%를 기여합니다. 로슈는 종양학 치료제의 선두주자입니다. 진단 부문 매출 비중은 28%다. 세계 최대 규모이며 혈당 모니터링 및 바이러스 검사에 대한 전문 지식을 보유하고 있습니다. 로슈도 지분 60% 보유츄가이제약의 [4519.Japan] 주식은 전략적 제휴 계약을 기반으로 합니다.

Roche는 오랜 연구 개발 생산성 기록을 보유한 세계 최고 품질의 대형 바이오 제약 회사 중 하나입니다. 바이오시밀러의 위협이 사라지면서 기본 사업은 계속해서 강력한 현금 흐름과 고수익 제품을 제공합니다. Roche는 업계에서 가장 깊은 파이프라인 중 하나를 보유하고 있으며 작년에 몇 가지 중요한 임상적 차질을 겪은 후 위험/보상이 좋아 보입니다. 국방, 의료 및 기술은 일반적으로 시장에서 가장 강력한 부분으로 보입니다.

Roche에 대한 수치를 알려주는 것은 어떻습니까?

Priest: 2023년 회계연도에 Roche는 주당 20.70스위스프랑[$22.59]의 수익을 올릴 것으로 예상합니다. 최근 CHF293.60의 가격을 감안할 때 이는 주가수익비율이 14.2임을 의미합니다. 수익은 내년에 약 10%, 2025년에는 또 10% 증가할 수 있습니다. 나에게 이것은 많은 단점이 없는 합리적인 가격의 의료 회사입니다.

다음으로 2022년의 권장 사항을 반복합니다.레이시온 기술[RTX]. 지난해에는 약 10% 상승했다. 세계 3대 방산업체 중 하나로 제트엔진과 항공전자장비를 공급하는 업체다. 흥미롭게도 CEO는 몇 주 전에 6년 동안의 미사일 재고가 10개월 만에 우크라이나 전쟁에 투입되었다고 언급했습니다. 항공 우주는 많은 국방비 지출로 이익을 얻을 것입니다.

향후 몇 년 동안의 현금 흐름 성장은 상승하는 상업용 항공우주 시장을 반영해야 합니다. 항공 여행의 증가는 긍정적일 것입니다. 현금 할당과 관련하여 Raytheon은 최근 상당한 규모의 자사주 매입을 발표했습니다. 회사는 이번 자사주 매입 발표 이후에도 배당금을 통한 재투자와 현금 반환에 주력하고 있다. 주식은 약 100달러에 거래되며 20% 정도의 상승 여력이 있습니다.

내 다음 선택은 ASML 홀딩[ASML], 우리가 소유하고, 팔고, 다시 사들였습니다.

주가는 12개월 수익의 거의 40배로 저렴하지 않습니다.

Priest: 하지만 ASML은 놀라운 회사입니다. 반도체 세계에서 지배적인 포토리소그래피 공급업체입니다. 여기 또 다른 추천 도서 가 있습니다. Chris Miller 의 The Chip War 입니다. 칩의 진화를 다루고 칩이 중요한 이유를 설명합니다. Henry [Ellenbogen]가 오늘 논의한 인공 지능은 모두 칩에 관한 것입니다.

윌리엄 프리스트의 추천

회사 / 티커 가격 1/6/23

Roche Holding / ROG.스위스 CHF293.60

레이시온 테크놀로지스 / RTX $102.46

ASML홀딩스 / ASML 595.85

코카콜라 유로퍼시픽 파트너스 / CCEP 56.83

센텐 / CNC 78.66

에어버스 / AIR.프랑스 €116.54

출처: 팩트셋

ASML은 올해 주당 18.60유로[$20.07]의 수익을 올릴 것으로 예상됩니다 . 우리는 회사가 2024회계연도에 약 23유로, 2025회계연도에 거의 29유로의 수익을 올릴 것으로 추정합니다.

다음으로 Scott은 Coca-Cola Consolidated를 추천했습니다. 나는 추천한다 코카콜라 유로퍼시픽 파트너, 나는 작년에 대해 이야기했습니다. 회사에는 훌륭한 경영진이 있습니다. 주식은 그해에 평평했습니다. CCEP는 유럽, 호주/뉴질랜드 및 인도네시아의 코카콜라 보틀러입니다. 주요 지역으로는 영국(매출의 18%), 이베리아(17%), 독일(16%)이 있습니다. 잉여현금흐름 수익률은 7%~7.5%로 매력적인 밸류에이션을 제공합니다.

나는 유럽 경제에 대해 그렇게 낙관적이지 않습니다. 이 지역은 러시아 에너지에 의존해 왔으며 재생 에너지로 전환하는 데 비용이 많이 듭니다. 부유한 국가가 가난한 국가를 지원해야 하므로 국제수지 문제도 있습니다. 그러나 CCEP는 좋은 수익 전망을 가지고 있습니다.

자세히 알려주세요.

우리는 회사가 2022년에 주당 3.46유로, 2023년에 3.49유로의 수익을 보고하고 2024년에는 3.81유로로 증가할 것으로 예상합니다. 연간 배당금은 1.68유로이고 주식 수익률은 거의 3%입니다. 이곳은 숨기에 좋은 장소입니다.

내 다음 선택, Centene[CNC]는 정부가 후원하는 의료 프로그램 내에서 운영되는 미국 건강 보험사입니다. Medicaid는 총 수익의 60%, Medicare는 20%, 2010 Affordable Care Act에 의해 생성된 개별 교환은 또 다른 20%를 차지합니다. Centene은 상업 보험에 노출되지 않고 투자자에게 세 가지 프로그램 모두에 대한 실질적인 노출을 제공하는 유일한 회사입니다.

우리의 논지는 정부가 후원하는 보험이 중간에서 높은 단일 비율로 지속적으로 성장할 것이라는 것입니다. 또한 Centene은 2024년에 순이익 마진을 2.6%에서 목표 3.3%로 확장하기 위한 비용 절감 프로그램을 시행하고 있습니다. 십대 중반 클립에서 무료 현금 흐름을 늘리십시오. 우리는 Centene이 내년에 35억 달러, 2024년에 40억 달러, 2025년에 46억 달러의 무료 현금 흐름을 창출할 것으로 예상합니다. 현재 주가는 78달러이며 쉽게 100달러에 팔 수 있습니다.

Black: 오랜 CEO인 Michael Neidorff가 사망한 지금 Centene이 인수될 것으로 예상하십니까?

Priest: 모르겠습니다. 비즈니스에서 많은 통합이 진행되고 있습니다.

내 다음 아이디어는에어버스[AIR.France, and EADSY], 세계 최대 항공우주 및 방위 기업 중 하나. 항공 여행은 팬데믹 이전 수준으로 돌아가는 궤도에 있습니다. 항공우주 산업은 항공기 납품을 기반으로 하며 좁은 동체 및 넓은 동체 제트기 모두에 대한 납품 예측이 좋습니다. 런던에 본사를 둔 증권사 Redburn의 애널리스트는 다음과 같이 지적했습니다.에어버스Covid 전염병을 구조 조정에 사용했습니다. 17,000명의 정규직과 시간제 직원을 해고했는데, 이는 유럽 기업으로서는 주목할 만한 일입니다. 이 회사는 새로운 제트기가 인도됨에 따라 상당한 양의 현금 흐름을 창출하도록 설정되었습니다.

에어버스는 약 117유로에 거래되고 있습니다. 우리의 목표 가격은 €145입니다.

Rupal Bhansali: 당신이 유럽의 전망에 대해 부정적이라는 것이 흥미롭지만 대부분의 선택은 유럽에 기반을 두고 있습니다. 이것은 전 세계에 훌륭한 회사가 있다는 사실을 말해줍니다. 많은 사람들이 유럽에 있으며 다른 곳의 많은 주식보다 저렴합니다.

Priest: 에어버스는 유럽에 기반을 둔 글로벌 기업입니다. 저도 미국 시장에 대해 그다지 낙관적이지 않습니다. 나는 주식이 평년을 마감할 것으로 기대한다. 이 나라의 정치적 분열과 러시아와 중국에 일어나고 있는 일을 생각할 때, 전 세계적으로 안정의 시대가 끝난 것 같습니다.

고마워, 빌.

'주식투자의 노하우' 카테고리의 다른 글

ChatGPT를 통한 나스닥 -3%하락시 투자전략 검증 (0) 2023.02.27 새로운 슈퍼사이클이 시작되고 있다고 이 매크로 전략가는 말한다. 어떤 투자 방법으로 할것인가. (0) 2023.02.07 Chat GPT가 알려주는 투자 추천 도서들 (0) 2023.01.23 Ray Dalio의 조언 (1) 2023.01.16 공짜 돈의 시대는 끝났다. 그러나 여전히 기회는 많다. (2) 2023.01.16