-

오건영 "부의 시나리오"(2)주식투자의 노하우 2022. 9. 19. 06:17

사례: 2015년~2017년 미국 경제

환상적 시기. 미국은 오바마정부에서 2008년 금융위기를 털어냈고 트럼프의 시대로 들어서면서 적극적인 친기업정책으로 본격적 경기회복을 맞이 함. 동시에 물가상승 및 경기 과열을 연준은 걱정하게 되는 시기

2016년 연준의 금리인상은 NON US국가 특히 중국을 비롯한 이머징 국가들이 미국과 같은 금리 인상을 할수 없게 되자 금융위기가 세계적으로 번질 분위기. 이때 연준은 금리 인상 속도 조절에 들어가게 됨

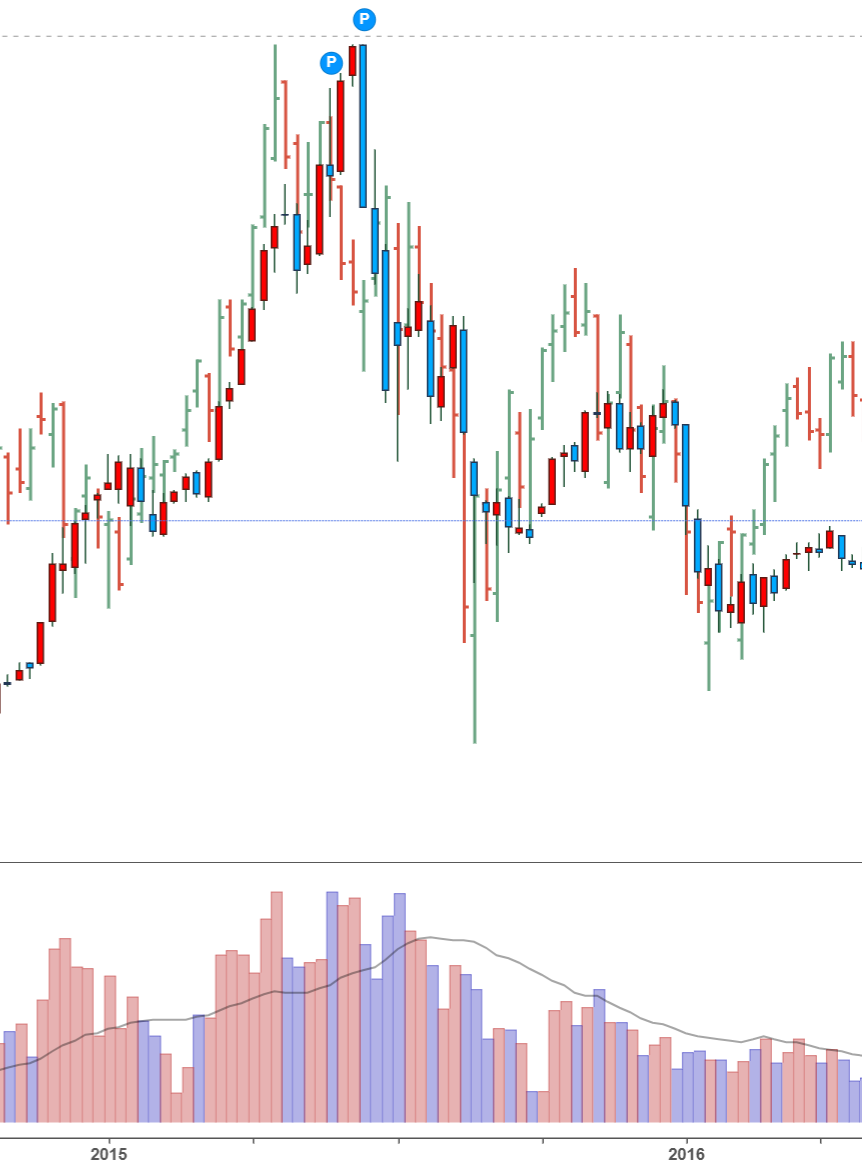

합성: upper: 코스피, lower: 상하이 미국의 금리 인상 속도 조절은 이머징국가들로 하여금 자국 경기 부양을 위해 금리 인하를 할수 있는 기회를 주게 되고, 이로 인해 성장을 촉진. 이 성장의 과실을 먹기 위해 자본이 이머징국가 자본시장으로 흘러가고 이머징 국가화폐의 가치 상승으로 이어 지게 되었다.

미국 금리 정책은 주변국 성장을 촉진하게 된다.

당시 물가는 금융위기 이후 저물가 기조가 계속 이어지던 시기

결론적으로, 주식시장 초강세의 시기 주식 GOOD, 채권은 성장으로 금리가 올라야 하나 저물가로 인해 채권은 SO SO의 시기. 풍부한 유동성은 원자재와 금보다는 더 큰 과실을 주는 주식시장으로 흘러가서 상대적으로 BAD 였던 시기

사례: 2020년 팬데믹이전까지의 시기

금융위기이후 거대한 부채 위기는 수년째 세계 성장을 침체기로 몰아넣음. 물가 역시 상승할 기미가 없었음

성장 정체는 주식시장에는 부정적 BAD, 물가는 오르지 않는 반면, 경기부양을 위해 돈은 풀렸고 그만큼 돈의 가치 즉 금리는 하향추세, 금리가 내려가면 채권가격은 긍정적 GOOD. 물가가 낮으니 원자재에는 부정적 BAD 이 된다.

다만, 여기에서 2020년 팬데믹시기 연준에서는 경기부양을 위해 인위적으로 자금을 펌프질을 해주면서 금리가 동시에 낮아지게 되어 주식시장이 긍정적으로 변하는 특이현상 발생함. 뿜어준 화폐는 종이 화폐의 가치를 하락시키면서 대체자산인 금 혹은 가상화폐 자산의 가치를 상승시킴

이른바 고압경제로 저성장+저물가를 탈출할려고 함

팬데믹 시기 주식시장은 성장주 중심 강세, 채권 강세, 대체자산 강세 특히 가상화폐의 승리

'주식투자의 노하우' 카테고리의 다른 글

복리투자 수익율의 문제점 (2) 2022.10.03 오건영 "부의 시나리오"(3) (1) 2022.09.19 오건영 "부의 시나리오" (2) 2022.09.19 US 시장 1등주 투자 BACK TEST (0) 2022.08.24 기술적 지표로 본 나스닥지수(8/22 장전챠트) (0) 2022.08.22