-

QQQ 나스닥 100Momentum Stock & ETF 2023. 2. 3. 13:40

저자: Jordan Sauer

요약

- 우리는 여전히 S&P 500과 Nasdaq 100의 최고 수익에 근접해 있습니다.

- Jamie Dimon과 Stanley Druckenmiller는 최근 과열된 미국 경제에 무게를 두었습니다.

- 현재 시장은 2001년을 연상시킵니다. 2000-2002년에 수익이 어떻게 붕괴되었는지에 대한 사례 연구를 제시하겠습니다.

- 앞으로 10년 동안 저는 VOO와 QQQ의 연간 수익률이 4%에 불과할 것으로 예상합니다.

- 마지막으로 Alpha를 찾는 위치에 대해 설명합니다.

과열된 미국 경제에 대한 Dimon의 견해

2022년 12월 6 일 CNBC 에서 Jamie Dimon은 미국 지출이 여전히 팬데믹 이전 수준보다 40% 높다고 말했습니다. 미국 소비자들은 2020년과 2021년에 투입된 경기 부양 현금을 여전히 불태우고 있다. 즉, 미국 경제는 여전히 과열 상태다.

제 생각에는 중국과 유럽이 2022년에 이미 지출 침체를 경험한 것 같습니다. 이제 미국은 2023년에 같은 결과를 맞이할 것으로 보입니다. 같은 CNBC 인터뷰에서 Jamie Dimon은 미국인들이 나머지 기간을 불태울 것이라고 예측했습니다. 2023년 중반까지 초과 현금을 그는 이제 지평선에 "폭풍운"이 있다고 여러 번 외쳤습니다.

워렌 버핏은 종종 주식 매수를 농장 매수에 비유했습니다. 농부들은 좋은 해가 있을 것이고 어떤 나쁜 해가 있을 것이며 때로는 가뭄이 들 수도 있다는 것을 이해합니다 . 이는 농장 구매 가격에 포함되어야 합니다. S&P 500( NYSEARCA: VOO ) 및 Nasdaq 100( NASDAQ: QQQ )도 마찬가지입니다. 이 ETF를 구매하면 미국 기업 컬렉션을 구매하는 것입니다. 이 사업들은 지난 5년 동안 이례적인 호황을 누리고 있습니다. 그러나 전설적인 매크로 투자자 Stanley Druckenmiller 는 미국 경제가 이 엄청난 호황에 이어 몇 년 동안 암울한 방향으로 향할 수 있다고 경고했습니다.

미국에서 마지막으로 주요 주식 거품이 있었던 것은 2000년이었습니다. 불행하게도 주식 시장의 활기는 더 나은 비즈니스를 예측하지 못했습니다. 2000년부터 2003년까지 3년 연속 실적이 하락했다. S&P 500이 2000년 고점을 돌파하는 데 13년이 걸렸다. 이제 "다시는 이런 일이 일어나지 않을 것입니다. 그렇죠?"라고 말할 수도 있습니다. 글쎄요.

아래는 지난 30년간 S&P 500의 주당순이익입니다(주황색).

S&P 500 주당순이익

S&P 500 주당순이익 (매크로트렌드)

이 농장의 가격에 불안정한 수입이 포함되어 있습니까? 아직 아님. 앞으로 10년 동안 저는 Vanguard S&P 500 ETF( VOO )와 Invesco QQQ ETF( QQQ ) 의 연간 수익률을 4%로 예상 합니다.

성장 함정

투자자들 사이에서 "가치 함정"에 대한 이야기가 많이 나오고 있으며 확실히 존재합니다. 그러나 "성장 덫"에 대한 이야기는 거의 없습니다. 아마도 들어본 적이 없을 것입니다. 제가 정의한 성장 함정은 지난 3년, 5년 또는 10년 동안 매출, 현금 흐름 및 수익에서 눈에 띄는 성장을 보이는 회사입니다. 하지만, 한 가지 문제가 있습니다. 그 회사의 재무 상태는 벼랑 아래로 떨어질 것이고 높은 배수도 함께 떨어질 것입니다.

수십 년 동안 수천 개의 성장 함정이 있었습니다. 전설적인 가치 투자자 Benjamin Graham은 그의 책 "The Intelligent Investor"에서 몇 가지에 대해 썼습니다. 그것은 50년대, 60년대, 70년대로 거슬러 올라갑니다. 시간 관계상 2000년의 성장 함정인 Microsoft( MSFT )(The Dot-Com Bubble)에 대해서만 논의하겠습니다 .

Microsoft는 1990년대 컴퓨터 운영 체제의 지배적인 플레이어였습니다. 뿐만 아니라 1995년에 출시된 브라우저 "Internet Explorer"에서 인터넷의 열쇠를 쥐고 있었습니다. 마이크로소프트가 "훌륭한 사업"이라고 쉽게 주장할 수 있었습니다. 40%의 이윤을 보면 "와, 이 회사가 가진 해자가 대단하구나"라고 말할 것입니다. 그리고 2001년이 왔다.

2001년 New York Times 기사 에는 "Microsoft 이익이 42% 감소"라는 기사가 실렸습니다. 그 이유는 투자 손실과 PC 판매 부진 때문이었습니다. 마이크로소프트의 순이익은 2002년까지 저점에 도달하지 못했고 회복하는 데 몇 년이 걸렸습니다. Microsoft의 이익 마진과 자산 수익률도 절벽에서 떨어졌습니다.

차트

YCharts의 데이터

2000년에 최대 60배 수익으로 거래된 후 Microsoft의 주가는 폭락했습니다. 그리고 S&P 500 및 나스닥과 함께 마이크로소프트의 주식은 13년 동안 아무데도 가지 않았습니다.

차트

YCharts의 데이터

Microsoft의 "Internet Explorer"는 이제 나중에 생각할 수 있습니다. 지금으로부터 15년 후의 생각은 무엇일까요? 구글( GOOG ) 검색, 아마존( AMZN ) AWS, 메타( META ) 인스타그램, 애플( AAPL ) 아이폰이 될 것인가? 현실은 우리가 모르고 있을 뿐입니다. 그러나 이들 회사는 VOO 및 QQQ의 기본 지수 내에서 수조 달러의 시가 총액을 구성합니다.

마이크로소프트는 15년이 지난 후에 결국 상황을 역전시켰다. 그러나 노키아( NOK ), 야후, 제너럴 일렉트릭( GE )과 같은 다른 회사들은 결코 그렇게 되지 않았다.

정보 기술은 지난 5년과 10년 동안 가장 인기 있는 부문이었습니다.

부문실적

부문 실적 (충실도)

정보 기술 부문은 지난 10년 동안 395% 증가했으며, 의료 분야가 219% 증가했습니다. 그러나 알다시피 나무는 하늘 끝까지 자라지 않습니다.

밸류에이션

이러한 ETF의 가장 큰 문제는 수익의 순환성입니다. 주기적으로 조정된 PE(CAPE 비율)를 살펴보겠습니다. 이것은 지난 10년간의 평균(인플레이션 조정) 소득을 사용합니다. 현 비율은 여전히 1929년 수준입니다.

실러 PE 비율

실러 PE 비율 (Multpl.com)

multpl.com 으로 이동 하면 S&P 500의 PBR(Price-to-Book) 및 PBR(Price-to-Sales Ratio)도 상당히 확장된 것을 볼 수 있습니다. QQQ의 경우 2021년 말 Nasdaq 100 이 CAPE 비율 60배에 도달했습니다.

이익 마진도 함께 늘어납니다.

S&P 500 영업 마진

S&P 500 영업 마진 (Twitter의 Charlie Bilello)

수익이 떨어지는 이유는 무엇입니까?

GMO의 Jeremy Grantham은 이렇게 말한 적이 있습니다.

"이익 마진은 아마도 금융에서 가장 비열한 회귀 계열일 것입니다."

연준이 양적 긴축을 시행함에 따라 미국 통화 공급이 감소 하고 있습니다. 높은 이자율은 대부분의 회사의 이윤에 좋지 않습니다. 비용 인상 인플레이션도 마찬가지입니다. 연준은 다음 경기 침체에서 암벽과 어려운 위치 사이에 갇힌 자신을 발견할 수 있습니다. 금리를 인하하거나 돈을 인쇄하면 인플레이션이 가속화됩니다. 아무것도 하지 않으면 경기 침체가 길어질 것입니다.

또 하나 주목해야 할 것은 글로벌 부채 거품이다. 소비자는 제로 금리로 레버리지를 높였습니다. 부채 거품이 터지면 소비자들은 현금을 비축하는 경향이 있습니다. 높은 수준의 정부 부채와 법인세율 인상 간의 상관관계는 다음과 같습니다 . 저는 미국에서 법인세율이 오르는 것을 보고 놀라지 않을 것입니다.

장기 투자 수익

QQQ와 VOO의 2033년 목표주가는 주당 408달러, 주당 450달러로 배당금 재투자 시 연간 4%의 수익률을 의미합니다.

- Nasdaq 100의 PE는 23.7 이며 QQQ의 주당 수익은 $12.16입니다. 한편 S&P 500의 PE는 20.9 로 VOO의 주당 수익은 $17.60입니다. 나는 Nasdaq 100과 S&P 500의 수익이 각각 연간 7%와 5.5% 성장할 것으로 예상합니다. 이것은 QQQ의 경우 $24, VOO의 경우 $30의 2033 EPS를 제공합니다. 17x와 15x의 터미널 배수를 적용했습니다.

내가 알파 수익을 찾는 곳

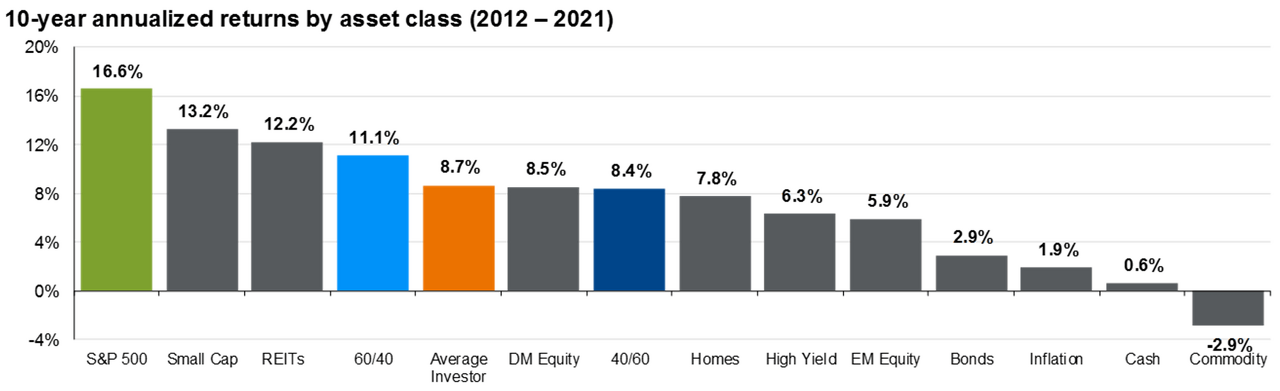

아래는 지난 10년간 자산군별 수익률입니다.

자산군별 10년 연간 수익률

자산군별 10년 연간 수익률 (JP Morgan Guide To Markets)

투자에서 다가올 10년은 종종 이전 10년과 완전히 다릅니다. 큰 수익을 얻으려면 다른 사람들이 가지 않는 곳으로 가야 하는 경우가 많습니다. 지난 10년은 저금리, 재량 지출, 재정 부양책의 시대였습니다. 지난 15년 동안 실적이 저조했던 것들은 환경이 변화함에 따라 이익을 얻을 것입니다.

모두가 훌륭한 사업에 투자하기를 원하지만 많은 사람들은 Warren Buffett이 시가 꽁초를 살 때 훨씬 더 높은 비율로 부를 축적했다는 사실을 잊습니다. 오늘날 평범한 비즈니스에 더 많은 기회가 있는 것 같습니다. 특히 비즈니스는 관리 또는 거시적 환경의 변화로부터 이익을 얻습니다. 이러한 사업 중 일부는 50~150년 동안 번창해 왔습니다. Nassim Taleb의 책

"Antifragile: Things That Gain From Disorder"에 따르면 시간은 안티프래질 기업의 진정한 시험입니다.

나는 내가 원해서가 아니라 어떤 것이 다음 성장 함정이 될지 모르기 때문에 높은 밸류에이션으로 거래되는 사랑스러운 더 나은 기업을 적극적으로 피하고 있습니다. John Templeton 경과 Ben Graham은 싸게 사서 비싸게 팔면서 수십 년 동안 시장을 능가했습니다. Nifty Fifty 거품의 폭발을 목격한 Howard Marks는 다음과 같이 말했습니다.

"투자의 성공은 좋은 물건을 사는 것이 아니라 물건을 잘 사는 데서 나온다."

그렇다면 어디에서 기회를 찾고 있습니까? 국제적인 깊은 가치주에서. 거기에는 깨지기 쉬운 회사가 있으며 현금 흐름을 인쇄하고 유형의 장부가격 아래에서 거래합니다. 당신이 전적으로 ETF 투자자라면 나는 신흥 시장의 장기적인 순풍을 좋아합니다. 가치가 큰 펀드도 있을 수 있습니다. 무엇을 찾았는지 알려주세요. 다음 시간까지 즐거운 투자하세요.

'Momentum Stock & ETF' 카테고리의 다른 글

NVDIA와 유사한 성장/가치를 가진 주식 (0) 2023.02.27 방산주 투자, 아직 늦지 않았다. 이 펀드들은 투자하기 좋아 보입니다. (1) 2023.02.15 SPY: 죽느냐 사느냐(기술적 분석) 그것이 문제로다 (0) 2023.02.03 Gold 투자의 모멘텀 (0) 2023.01.16 11/09/2022 WEEKLY 10%상승 ETF (0) 2022.11.10